|

대한민국30대 제테크로 말하라 책을 읽는 도중 좋은 세번째 문구입니다.

두번째의 동시저축의 힘의 부연설명입니다.

대출상환에 대한 2명의 사례를 통해서 노후를 미리미리 대비하는 것이 얼마나 중요한지,

그리고 장기적인 관점에서 재무설계를 하는 것이 얼마나 중요한지 나타내 주는 글 입니다.

정말 좋은 글입니다.

세번째, 대출상환에 올인하지 말고 노후준비와 병행하라!!!

"대출 갚기도 빠듯한데 노후준비 할 여력이 어디 있습니까?" 맞다. 발등에 떨어진 불부터 끄는 것이 순리다.

하지만 발등에 떨어진 불부터 끄는 것이 순리다. 하지만 발등에 떨어진 것이 불이 아니라면 굳이 서둘러 끌 필요는 없다.

오히려 찜질방에서처럼 적당한 뜨거움을 즐기며 앞으로 다가올 진짜 큰불을 대비해야 한다.

버리는 이자가 아까워 대출상환에 올인하는 한 당신의 노후자금은 2배로 더 빨리 줄어들고 있다는 덕을 명심하라.

대출상환에 올인하면 할수록 그만큰 당신의 노후자금을 2배로 갉아먹고 있는 것이다. 다음 내용을 보면 그 사실은 극명하게 드러난다.

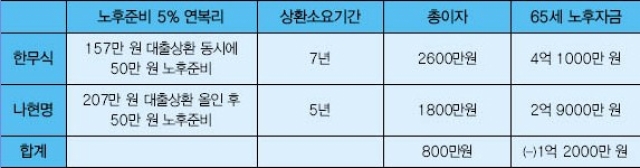

한무식과 나현명은 직장동료로 35세 나이에 똑같이 집을 사서, 똑같이 1억 600만 원의 대출을 6.5% 금리로 받았다.

이들 모두 한 달에 207만 원의 저축여력이 있었다.

여기서 한무식은 대출 받을 때 재무상담사가 시키는 대로 50만 원짜리 연금성 상품(5% 연복리)에 가입해서 월 157만 원만으로 대출을 갚게 되었다.

반면 나현명은 대출을 빨리 갚아 이자를 줄이기 위해 재무상담사의 권유를 거절하고 저축여력인 207만 원 모두를 대출을 갚는 데 사용했다.

노후준비는 대출을 모두 상환한 후에 하리라고 마음먹었다. 그리고 그 결과는 다음과 같았다.

[그림1] 방법에 따른 노후자금의 격차

즉, 한무식은 월 50만 원씩 덜 갚은 탓에 대출상환이 나현명보다 2년 늦어져서 800만 원의 이자손실을 보았다.

그리고 나현명은 저축액 모두를 올인해서 대출을 갚은 탓에 한무식에 비해 800만 원이라는 돈을 절감할 수 있었다.

하지만 둘이 65세가 되었을 때 상황은 역전되었다. 나현명은 한무식보다 단지 5년 늦게 노후준비를 시작했을 뿐인데 한무식의 금융자산보다 무려 1억 2000만 원이나 적었던 것이다. 대출금리가 더 높아서 5%짜리 상품을 무시했을 뿐인데 말이다.

나현명은 도저히 이 상황을 이해할 수 없었다. 왜 이런 일이 발생한 것일까? 나현명은 금리만 보고 금액은 생각하지 못했기 때문이다. 무슨 말일까? 다시 한 번 강조하지만 중요한 것은 금액이며, 수익률과 금리는 숫자일 뿐이다.

즉, 50만 원씩 차곡차곡 모인 돈이 5% 연복리 금융상품에 25년간 모이면 그것만 해도 3억에 가까운 돈이 된다.

즉, 이 돈이 5년을 더 굴러갔기 때문에 이런 일이 발생한 것이다. 게다가 한무식은 5년 더 저축을 했으니 그 차이가 더 벌어지는 것은 당연하다. 즉, 당신이 노후준비를 미루는 만큼 미래에 만들어질 눈덩이는 그만큼 덜 굴러가기 때문에 차이가 발생할 수밖에 없는 것이다.

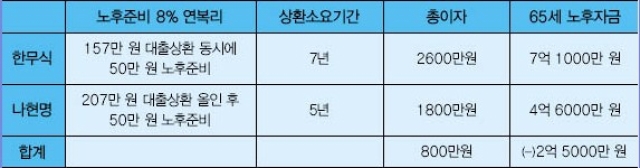

결국 나현명은 대출금리가 높다는 생각에 당장의 이자 800만 원은 아낄 수 있었으나, 결국 한무식보다 가난한 노후를 보낼 수밖에 없을 것이다. 그렇다면 이 두 사람이 노후준비를 안전자산인 연금성 상품이 아닌 적립식펀드나 변액유니버셜 등의 투자형 상품으로 가져간다면 어떻게 될까. 그렇다면 그 차이는 더욱 극명하게 드러난다.

말할 필요도 없다. 단지 8%의 금리를 적용시켰는데도 대출상환에 올인하느라 5년 늦게 노후준비를 한 나현명은 한무식보다 무려 2억5000만원이나 노후자금이 적다

이유는 당연히 하나뿐이다. 대출에 올인했기 때문이다.

혹자는 800만원은 현재가치요 2억 5000만원은 미래가치이기 때문에 800만원도 미래가치로 따져야 한다고 반문할지 모른다.

하지만 800만원은 8%로 25년을 굴려가도 5500만원밖에 안된다.

결국 주택담보대출이 있더라도 노후준비를 함께 하는 것이 훨씬 현명한 재테크인 것이다.

|